Las exoneraciones tributarias se aplican en actividades de: minería, hidrocarburos, gastronomía, hotelería, turismo y otros productos

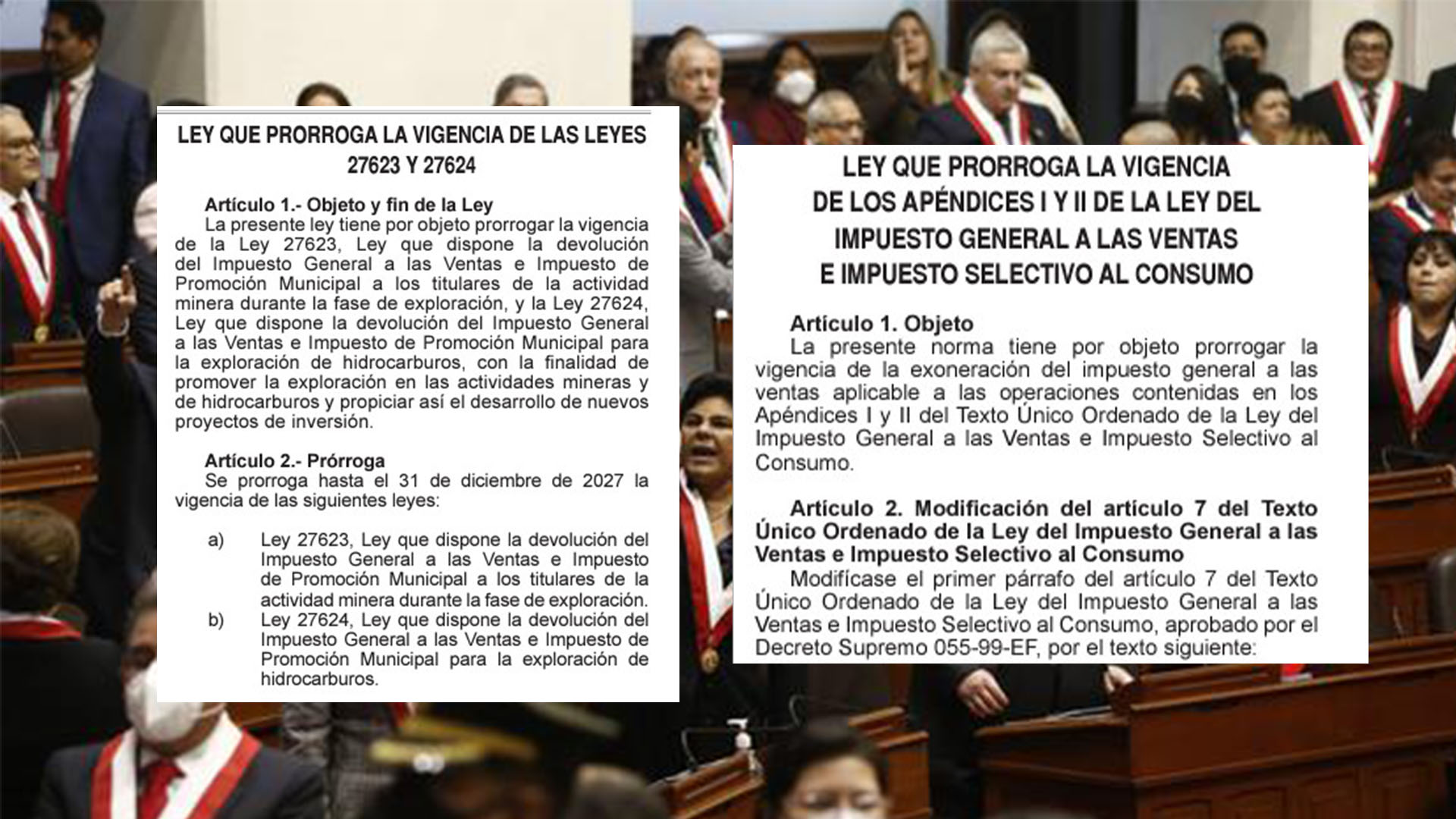

La ley Nº 31651, es la que prorroga la vigencia de los apéndices I y II de la Ley del Impuesto General a las Ventas e impuesto selectivo al consumo. Para el ingeniero economista Wilber Cutipa, esta norma es beneficioso para grupos de poder económico a quienes se les exonerará 25 mil millones de soles en tributos aproximadamente al año.

La ley ha sido aprobada el 28 de diciembre del 2022 y tiene por objeto prorrogar la vigencia de la exoneración del Impuesto General a las Ventas e Impuesto General al Consumo, es decir “cuando venden un bien y servicio, y se aplica IGV, no tienen que tributar a la SUNAT. Se habla del IGV de compras, las grandes empresas cuando compran, tampoco pagan impuestos y tienen beneficios por el crédito fiscal” dijo el ingeniero economista.

¿A quiénes beneficia la ley? Esta política tributaria flexible y amigable beneficia hasta el año 2025 a los grandes inversionistas como son grupo Benavides, Graña y Montero, Ferreyros, Rodríguez Pastor, grupo Acuña, grupo Romero, entre otros, alertó Cutipa. Las exoneraciones tributarias se aplican en actividades como minería, hidrocarburos, gastronomía, hotelería, turismo y otros productos de los apéndices I y II de la Ley del Impuesto General a las Ventas

Observa que, en los últimos 10 años, anualmente se pierden 11 mil millones de soles por exoneraciones tributarias, más los créditos fiscales que son devoluciones tributarias el país pierde 25 mil millones de soles, equivalente al 10% del presupuesto público anual.

Otra ley que beneficia a la grande inversión y que esta haya sido aprobada por el Congreso es la ley 31663, que prorroga la vigencia de las leyes 27623 y 27624, la misma que dispone la devolución del Impuesto General a las Ventas e Impuesto de Promoción Municipal a los titulares de la actividad minera durante la fase de exploración. La ley fue publicada el 30 de diciembre en el Diario Oficial El Peruano y tiene vigencia a diciembre del año 2027.

Asimismo, prorroga la Ley 27624, Ley que dispone la devolución del Impuesto General a las Ventas e Impuesto de Promoción Municipal para la exploración de hidrocarburos, con la finalidad de promover la exploración en las actividades mineras y de hidrocarburos y propiciar así el desarrollo de nuevos proyectos de inversión.

La realidad política tributaria es “asqueante”, afirmó Wilber Cutipa, quien recomienda al Congreso, mirar las reformas tributarias con responsabilidad, mas no debe ser agenda proyectos de ley que han sido vistas en referéndum como la bicameralidad, la reelección de parlamentarios la misma que modifica más de 50 artículos de la Constitución Política que defienden.

Como consecuencia concluye que, estas decisiones tributarias podrían poner el riesgo la inversión de nuestro país como la reducción del presupuesto para la inversión de proyectos en gobiernos subnacionales, desde el año 2024.

{kind=link}

{kind=link}

{kind=link}